Tant à l’échelle européenne qu’au sein des États membres, les liens entre décideurs politiques, forces armées et industrie de l’armement se resserrent de plus en plus. Le complexe militaro-industriel européen est en pleine expansion.

L’industrie européenne de l’armement connaît une période faste. La demande, le chiffre d’affaires, les profits et les cours boursiers ont explosé ces dernières années. La valorisation boursière du fabricant allemand de munitions Rheinmetall est passée de moins de 5 milliards d’euros en février 2022 à plus de 77 milliards début mai 2025, soit une hausse d’environ 1.500 %. Les trois principaux groupes européens du secteur — Airbus, Leonardo et Thales — ont vu leurs carnets de commandes se remplir de milliards d’euros de contrats.

L’Europe traverse une phase de militarisation et d’armement intense. En s’appuyant sur la menace — non étayée par des faits — d’une attaque russe, l’Union européenne (UE) a adopté ces dernières années une série de mesures nouvelles pour soutenir l’industrie de l’armement en y consacrant des milliards d’euros. L’industrie récolte ici les fruits d’un lobbying intensif mené de longue date, qui a permis de tisser des liens étroits avec les décideurs politiques.

La construction d’une Europe militaire

L’UE ne s’est pas lancée dans une politique de défense autonome en réponse à la guerre en Ukraine : elle avait déjà entamé ce processus bien avant. L’invasion russe de 2022 n’a fait qu’accélérer ce développement. L’année 1999 marque la création officielle de la Politique européenne de sécurité et de défense (PESD) dans le contexte de la guerre en ex-Yougoslavie. Elle a permis à l’UE de mener des opérations militaires. Cette politique a été approfondie dans la Stratégie européenne de sécurité (2003) et dans sa mise à jour, la Stratégie globale de l’UE (2016), qui définissent une montée en puissance progressive des ambitions militaires européennes. En 2016 toujours, la Commission européenne publie le Plan d’action européen en matière de défense, dans lequel figure pour la première fois un soutien financier d’ampleur à l’industrie de l’armement1.

Dès lors, tout s’accélère. En 2017, un programme pilote de recherche militaire est lancé : la Preparatory Action for Defence Research (PADR). Suivra, en 2019, un programme similaire pour développer de nouveaux armements : l’European Defence Industrial Development Programme. Cette même année voit aussi la création d’une direction générale dédiée à l’industrie de défense et à l’espace, le Directorate-General for Defence Industry and Space (DG DEFIS), au sein de la Commission.

L’Union européenne travaille depuis longtemps à la construction de sa propre capacité militaire. L’invasion russe de l’Ukraine a servi de véritable accélérateur.

Ces premiers pas européens dans la défense étaient moins dictés par une logique militaire que par des objectifs industriels et économiques : mettre en avant l’innovation technologique, renforcer la compétitivité, augmenter les exportations et créer de l’emploi (alors même que la production d’armement est l’un des moyens les plus inefficaces en la matière comparé à d’autres secteurs)2.

En 2021, dans le cadre du nouveau budget pluriannuel (2021-2027), l’UE lance le Fonds européen de la défense (FED) — premier instrument complet de financement de la recherche et du développement militaire, doté de près de 8 milliards €. Ce fonds repose en grande partie sur les recommandations d’un groupe consultatif, mis en place par la Commission européenne, au sein duquel les représentants de l’industrie de l’armement étaient largement surreprésentés. Le FED est en partie lié à la Coopération structurée permanente (CSP ou PESCO), active depuis 2017, qui finance des projets militaires communs entre États membres.

Moments clés du soutien de l’UE à l’industrie de l’armement (depuis 2017)

2017

- Lancement de la Preparatory Action for Defence Research (PADR), précurseur du FED pour financer la recherche militaire (budget total : 90 millions € pour 2017-2019 ; 18 projets de recherche militaire).

2018

- La Commission européenne présente la proposition de FED.

2019

- Lancement du programme de développement industriel de la défense européenne (EDIDP), second précurseur du FED, avec 500 millions € (2019-2020) pour 44 projets de développement de nouveaux armements et technologies militaires.

- Accords politiques provisoires entre les États membres et le Parlement européen sur la proposition du FED.

- Création de la DG DEFIS au sein de la Commission.

2021

- Adoption par l’UE de la proposition du FED (2021-2027) avec un budget de 8 milliards € et lancement des premiers appels à projets.

Création de la Facilité européenne pour la paix (FEP), un fonds hors budget destiné à l’aide militaire aux pays tiers et au financement de missions militaires de l’UE, avec un budget initial de 5,7 milliards €.

Création du Fonds de gestion intégrée des frontières (IBMF) avec 7,2 milliards € pour renforcer les capacités de contrôle des frontières des États membres.

2022

- Publication par la Commission européenne de sa « Contribution à la défense européenne » et d’une « Feuille de route sur les technologies critiques pour la sécurité et la défense ».

- Adoption par les États membres du Compas stratégique pour la sécurité et la défense, présenté comme un plan ambitieux pour renforcer la politique de défense de l’UE jusqu’en 2030.

- Publication par la Commission et le Haut représentant d’une communication conjointe sur les lacunes d’investissement dans la défense.

- Le Conseil européen augmente de 2,3 milliards € le budget de la FEP, principalement pour l’armement de l’Ukraine.

- Le Parlement européen adopte une résolution appelant à une révision rapide du CFP 2021-2027 pour renforcer le budget des instruments militaires, dont le FED.

2023

- La Commission propose une révision intermédiaire du CFP avec 1,5 milliard € supplémentaire pour le FED.

- Le Conseil augmente de 12 milliards € le budget de la FEP.

- Accord des États membres et du Parlement sur l’Acte pour le renforcement de l’industrie de défense européenne via les achats communs (EDIRPA), doté de 500 millions € issus du FED.

- Adoption par l’UE de l’Acte pour le soutien à la production de munitions (ASAP), avec un budget de 300 millions € pour augmenter les capacités de production de munitions.

2024

- Publication par la Commission de la Stratégie pour l’industrie de défense européenne (EDIS) accompagnée d’une proposition de Programme européen pour l’industrie de défense (EDIP), pouvant obliger les fournisseurs de matières premières à conclure des contrats avec l’industrie de défense.

2025

- Lancement par la Commission du plan ReArm Europe — avec 800 milliards € supplémentaires principalement pour la production d’armements — et publication du Livre blanc pour une Europe prête à la défense d’ici 2030.

- Proposition d’un règlement visant à stimuler les investissements liés à la défense dans le cadre du budget de l’UE, pour rediriger des fonds existants (par exemple, destinés au développement régional) vers l’industrie de l’armement.

Le FED est principalement destiné au développement de nouveaux armements et de technologies militaires et fonctionne dans les faits comme une machine à subventions au profit des plus grandes entreprises d’armement européennes. Parallèlement, surtout depuis 2022, de nouvelles initiatives ont été lancées pour augmenter la capacité de production de cette industrie, tant pour les munitions (avec l’Acte de soutien à la production de munitions, ASAP) que pour la production d’armements en général (via le Programme européen pour l’industrie de défense, EDIP). En outre, la production et l’acquisition conjointes d’armements sont encouragées, par exemple via l’European Defence Industry Reinforcement through common Procurement Act (EDIRPA). Ces mesures visent ensemble à stimuler une industrie européenne de l’armement à la pointe de la technologie, capable de produire davantage et à plus grande échelle et de renforcer sa position sur le marché mondial (et donc d’exporter davantage).

Cela s’inscrit dans une dynamique de militarisation accélérée de l’UE qui entend devenir une puissance militaire autonome et se prépare ouvertement à la guerre. Le plan ReArm Europe, présenté ce printemps par la Commission européenne, représente l’aboutissement provisoire de cette course, avec 800 milliards € supplémentaires consacrés à la production d’armements. Il ne reste plus d’espace politique pour une autre vision des relations internationales. Diplomatie et prévention des conflits ont été reléguées au second plan.

Par ailleurs, les motivations industrielles et politiques initiales de la militarisation européenne et du soutien à l’industrie de l’armement ont été reléguées à l’arrière-plan dans le discours public. La mise en avant de menaces supposées et du besoin de sécurité est jugée plus efficace. Pourtant, ces intérêts continuent de jouer un rôle majeur. Ainsi, le soutien à l’industrie ukrainienne de l’armement — pourtant connue pour sa corruption et ses exportations vers des pays comme le Myanmar — est également présenté comme une opportunité économique pour l’industrie européenne, l’Ukraine étant vue comme un terrain d’essai idéal pour de nouvelles armes.

La naissance d’un complexe militaro-industriel européen

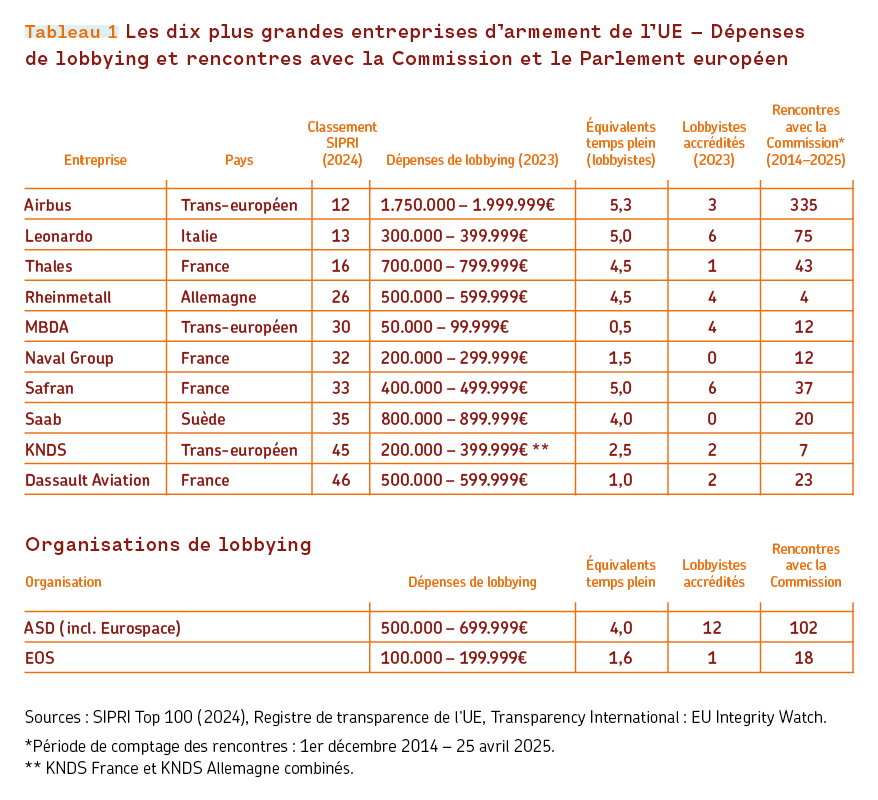

Le top 20 des plus grandes entreprises d’armement au monde est dominé par des firmes américaines. La Chine y place cinq entreprises majeures. L’UE compte pour sa part trois poids lourds : Airbus, Leonardo et Thales. Ces groupes collaborent avec de nombreuses autres entreprises au sein de l’Aerospace, Security and Defence Industries Association of Europe (ASD), la principale organisation de lobbying de l’industrie de défense à Bruxelles. En matière de sécurité et de militarisation croissante, notamment dans le domaine de la surveillance des frontières, ces mêmes entreprises sont aussi présentes au sein de l’European Organisation for Security (EOS). Ces deux structures se concentrent sur l’influence des politiques européennes.

ASD, EOS et les dix plus grandes entreprises d’armement de l’UE ont participé à des centaines de réunions avec la Commission européenne et des eurodéputés ces dernières années (voir tableau 1)3. Toutes ne portaient pas sur des sujets militaires, certains de ces groupes ayant des activités diversifiées, mais ces chiffres témoignent de liens étroits. Cette relation est renforcée par leur présence dans des salons de l’armement, des conférences, etc. Les entreprises sont également invitées à des auditions au Parlement européen, tandis que les ONG critiques ou les chercheurs indépendants ont rarement voix au chapitre. En d’autres termes : partout où ils vont, les lobbyistes croisent toute l’année décideurs européens et commissaires.

Dans les faits, le Fonds européen de la défense fonctionne comme une machine à subventions au profit des plus grandes entreprises d’armement de l’UE.

Au niveau des États membres, la proximité entre gouvernements, militaires et industrie de l’armement s’est également accentuée. Les représentants de cette industrie sont de plus en plus souvent perçus comme des experts ou des co-élaborateurs de politiques publiques, plutôt que comme de simples lobbyistes défendant les intérêts économiques de leurs entreprises. Il est donc justifié de parler de la formation d’un véritable complexe militaro-industriel européen.

À cela s’ajoutent les mécanismes de “ portes tournantes ” entre les sphères politique et économique, qui permettent de maintenir des liens étroits entre institutions publiques et industrie. De hauts fonctionnaires rejoignent des postes dirigeants dans le privé et vice versa.

L’exemple le plus emblématique est celui de Thierry Breton, nommé commissaire européen en 2019, après avoir été PDG d’Atos, une entreprise française active dans le secteur militaire. Il devient alors responsable de politiques européennes qu’il défendait auparavant depuis le monde des affaires. Jusqu’à son départ en 2024, il a renforcé de manière significative les liens entre l’UE et l’industrie de l’armement.

Autre cas significatif : Jorge Domecq, ancien directeur de l’Agence européenne de la défense. Moins de six mois après avoir quitté son poste en 2020, il rejoint la division militaire d’Airbus en Espagne comme lobbyiste. Une telle transition est normalement interdite par les règles de l’UE, mais Domecq a bénéficié d’une dérogation. Le Médiateur européen a plus tard jugé que cette autorisation n’aurait jamais dû être accordée.

Ces cas ne sont pas isolés : une majorité des lobbyistes du département « Défense & Sécurité » de l’ASD sont d’anciens fonctionnaires de la Commission ou d’autres institutions de l’UE.

En 2021, alors commissaire, Breton fonde un groupe d’experts de la Commission sur les politiques liées à l’espace, à la défense et à l’aéronautique, réunissant des représentants de grandes entreprises d’armement et de centres de recherche. Ce groupe offre à l’industrie un canal permanent de communication avec la Commission, ce qu’elle réclamait de longue date. Lors de la première réunion, en septembre 2021, Timo Pesonen, directeur général de la DG DEFIS, affirme sans ambiguïté la posture de service de l’UE envers l’industrie : il évoque « la nécessité d’une industrie européenne de défense forte » et ajoute que « beaucoup des politiques de l’UE affectent directement ou indirectement cette industrie (…). Nous avons besoin d’un dialogue permanent ».

Quels sont les objectifs du lobbying de l’industrie ?

La plupart des rencontres entre décideurs publics et entreprises ou groupes de pression se tiennent dans l’opacité, sans compte rendu détaillé. Toutefois, les réunions du groupe d’experts mentionné précédemment font l’objet de procès-verbaux, certes succincts, mais permettant un aperçu partiel des revendications industrielles. En les croisant avec des communiqués de presse, des discours ou des interviews, on peut dégager plusieurs priorités stratégiques de l’industrie de défense.

Le compte rendu de ces réunions montre une liste de souhaits longue et explicite. Certains acteurs réclament que l’UE les aide à améliorer leur image auprès du public et des décideurs, afin d’être mieux reconnus pour leur rôle présumé dans le « renforcement de la résilience de la société ». D’autres veulent attirer plus de jeunes recrues ou refusent d’être qualifiés d’« investissements nuisibles » dans le cadre des critères de durabilité sociale. Il est aussi question de besoins en visibilité sur le long terme, d’un terrain de jeu équitable en matière de marchés publics et d’exportation, ou encore de soutien dans la compétition avec les États-Unis et la Chine.

Un sujet récurrent d’inquiétude est l’accès aux matières premières critiques, notamment dans le secteur de la microélectronique. Enfin, certains industriels soulignent les opportunités d’innovation technologique « verte » tout en exprimant leur frustration face au manque de soutien financier perçu, notamment après la pandémie de COVID-19.

Par ailleurs, en 2024, l’ASD a adressé au nouveau Parlement européen un document de recommandations politiques. Les priorités y sont énoncées sans ambiguïté :

« En ce qui concerne l’industrie de défense, l’UE doit se concentrer sur l’amélioration de sa capacité à livrer, en temps voulu et en grande quantité, les équipements nécessaires, le renforcement de l’excellence technologique, l’assurance d’un financement adapté et l’accès aux capitaux, ainsi que sur la cohérence des politiques européennes.»

Dans ce qui suit, nous passons en revue quelques-uns des principaux enjeux défendus par l’industrie de l’armement, tels qu’ils ressortent de l’ensemble de ces documents.

Accès aux financements privés : la stratégie du greenwashing

Les entreprises d’armement considèrent le financement privé comme indispensable, notamment pour la recherche, le développement et la commercialisation de nouvelles technologies. Elles dénoncent les réticences des banques, des fonds de pension et des gestionnaires d’actifs à financer ce secteur. Si ces plaintes sont parfois exagérées — très peu d’acteurs excluent totalement l’industrie de l’armement —, les grandes entreprises sont souvent concernées par leur implication dans les armes nucléaires. En effet, de nombreux gestionnaires d’actifs n’excluent les entreprises d’armement que lorsqu’elles sont impliquées dans des armes interdites ou controversées, telles que les mines antipersonnel, les bombes à sous-munitions ou les armes nucléaires.

Le complexe militaro-industriel est responsable de 5,5 % des émissions mondiales de gaz à effet de serre, tout en étant exempté des accords climatiques internationaux.

Depuis vingt ans, un nombre croissant d’investisseurs privés ont renforcé leur politique de durabilité, ce qui entre en contradiction avec les investissements dans les armes. L’ensemble du complexe militaro-industriel est responsable d’environ 5,5 % des émissions mondiales de gaz à effet de serre, tout en étant exempté des accords climatiques internationaux. Les activités militaires — production, déploiement, entraînement — ont aussi de lourdes conséquences écologiques. La promesse d’une « armée verte » reste une illusion. Malgré cela, l’industrie revendique son appartenance aux investissements durables, puisqu’elle contribuerait à la sécurité.

Cette stratégie trouve une oreille attentive auprès de la Commission et des États membres. Dans un État démocratique, il est difficile d’imposer à des acteurs privés d’investir dans la défense, mais la pression augmente. La Stratégie industrielle européenne de défense (EDIS) de 2024 envisage explicitement l’inclusion de la défense dans les critères des investissements durables. Les ministres de la Défense des États membres ont lancé un appel commun aux banques et aux fonds de pension, qui sont régulièrement sollicités à l’échelle nationale pour assouplir leur politique. La manœuvre porte ses fruits : de plus en plus de gestionnaires d’actifs cèdent. Quant à la Banque européenne d’investissement (BEI), elle a élargi les possibilités d’investissements dans le secteur, alors qu’elle avait historiquement une position très prudente à ce sujet.

Augmenter les capacités de production

L’accroissement de la capacité de production et l’accès garanti aux matières premières sont d’autres revendications centrales de l’industrie de l’armement. Elle a utilisé le soutien européen à l’Ukraine et la hausse générale des budgets militaires pour réclamer — et obtenir — des garanties sur le long terme. En mai 2022, la Commission a lancé un plan pour faciliter l’accès aux matières premières critiques destinées à l’industrie militaire : le Critical Raw Materials Act. Par ailleurs, les nouvelles mesures européennes offrent à l’industrie des perspectives durables de forte demande, par le biais de commandes groupées à long terme, de hausses de budgets militaires et de l’encouragement des exportations vers les pays tiers.

Contournement des règles environnementales et sociales

La Commission européenne se montre également réceptive aux plaintes de l’industrie concernant les « mesures environnementales et sociales ». C’est flagrant dans les règlements encadrant les programmes ASAP et EDIP qui visent explicitement l’augmentation des capacités de production.

Ces règlements incitent les États membres à ignorer les réglementations environnementales, sanitaires et même les droits du travail, lorsque ces derniers sont perçus comme un obstacle à la montée en puissance de l’industrie de la défense. En 2025, le nouveau commissaire européen à l’industrie de la défense, Andrius Kubilius, a déclaré :

« Nous allons simplifier nos lois et nos règles pour éliminer tous les obstacles à la consolidation de notre industrie de défense.»

Démantèlement des contrôles à l’exportation

Enfin, une quatrième tendance préoccupante est le recul des mécanismes de contrôle des exportations d’armes. De nombreuses mesures de soutien adoptées par l’UE visent à renforcer la compétitivité globale de l’industrie d’armement européenne — autrement dit, à favoriser l’exportation, notamment hors UE.

Les exportations européennes d’armes ont considérablement augmenté lors de la dernière décennie. Leur volume annuel dépasse désormais les 30 milliards €. Ensemble, les pays de l’UE forment désormais le deuxième bloc exportateur d’armes au monde, après les États-Unis (qui exportent environ 1,5 fois plus). Leurs principaux clients sont les États-Unis et l’Arabie saoudite.

Pour faciliter ces flux, l’UE et certains de ses membres s’emploient à assouplir les règles. Cela commence par les échanges entre États membres qui co-développent des armements : les pièces détachées circulent de plus en plus sans nécessiter de licence d’exportation, ou avec une validation automatique. Cela semble mineur mais a des conséquences majeures.

Des règlements européens invitent explicitement les États membres à ignorer les droits du travail, les normes environnementales et les règles sanitaires lorsqu’ils freinent la montée en puissance de l’industrie de l’armement.

En théorie, chaque pays est tenu d’évaluer les demandes de licence selon les critères fixés par la Position commune de l’UE sur les exportations d’armes (EU Common Position on Arms Exports). Ces règles visent à empêcher que les armes européennes n’alimentent des conflits armés, des violations des droits humains, etc. Toutefois, leur interprétation varie fortement : les Pays-Bas ou l’Allemagne sont relativement stricts, alors que la France ou la Bulgarie approuvent presque toutes les exportations.

Pire encore : dans les cas d’exportations de composants, les États sont censés vérifier à la fois la destination immédiate et l’utilisateur final. L’assouplissement des règles entre États membres fait sauter ce garde-fou. Cela permet à des armes ou composants de finir dans des pays pour lesquels le pays d’origine n’aurait jamais accordé d’autorisation.

C’est bien souvent l’objectif recherché. Quand l’Allemagne a imposé un moratoire sur les ventes d’armes à l’Arabie saoudite, cela a provoqué un conflit avec la France qui voulait continuer d’exporter des armes contenant des composants allemands. Pour contourner ce blocage, a été signé le traité d’Aix-la-Chapelle (ou de Toulouse), qui accorde automatiquement des autorisations à une vaste gamme de composants transférés entre les deux pays. L’Espagne s’y est jointe et les Pays-Bas ont exprimé leur volonté d’en faire autant. (Tableau 2)

Conclusion

L’UE, à l’image de nombreux gouvernements nationaux, a commencé à considérer les représentants de l’industrie de l’armement comme des experts et non plus comme des lobbyistes défendant des intérêts privés. Ces entreprises sont de plus en plus incluses dans les processus de décision politique.

Cette influence croissante de l’industrie militarise l’UE et détruit l’idée fondatrice de l’UE comme projet de paix. Elle accroît le risque de participation à des conflits armés, aggrave la crise climatique et détourne des ressources essentielles au détriment de la diplomatie, de la construction de la paix, des politiques climatiques et sociales. Elle alimente également la course mondiale à l’armement : produire plus implique de vendre plus, ce qui exacerbe la diffusion des armes et les conflits.

Même si l’industrie n’obtient pas satisfaction sur tous les fronts, il est évident que l’UE se montre extrêmement conciliante à son égard. Les milliards injectés dans l’armement s’accumulent tandis que les réglementations sur les conséquences néfastes — exportations incontrôlées, impacts écologiques — sont ignorées ou démantelées. Il s’agit là d’évolutions profondément inquiétantes qui exigeraient bien plus de résistance qu’il n’en existe actuellement dans une Europe apeurée, manipulée et saturée de désinformation.

Investir dans la sécurité ne signifie pas déverser des centaines de milliards dans les instruments de guerre et de domination. Il faut plutôt choisir une politique qui combine désarmement, démilitarisation, diplomatie forte, prévention des conflits, justice internationale, sociale et climatique.

C’est la seule voie vers une sécurité durable et une planète vivable pour toutes et tous.

Cet article est en grande partie basé sur le rapport From war lobby to war economy: How the arms industry shapes European policies (European Network Against Arms Trade, 2023), rédigé par Chloé Meulewaeter et Mark Akkerman,

- Bien que la recherche militaire ait été auparavant exclue du financement européen, l’industrie de l’armement parvenait déjà depuis plusieurs années à obtenir des fonds via le financement de recherches dites de sécurité civile.

- Voir également l’article de Benjamin Pestieau et Max Vancauwenberge dans ce numéro.

- La déclaration des rencontres par les eurodéputés se fait sur base volontaire et tous ne s’y conforment pas. Les chiffres présentés ne reflètent donc très probablement pas la réalité dans son intégralité.